香港公司在线查询【专家协助查询,1分钟出结果,当天提交注册】

中国企业在香港上市怎么做?

更新时间:2017-11-16 阅读: 次

在中国香港实现上市融资的途径具有多样化。在中国香港上市,除了传统的首次公开发行(IPO)之外(其中包括红筹和H股两种形式),还可以采用反向收购(Reverse Merger),俗称买壳上市的方式获得上市资金。

优点:

1.企业对国内公司法和申报制度比较熟悉;

2.中国证监会对H股上市,政策上较为支持,所需的时间较短,手续较直接。

缺点:未来公司股份转让或其他企业行为方面,受国内法规的牵制较多。不过,随着近年多家H股公司上市,香港市场对H股的接受能力已大为提高。

优点:

1. 红筹公司在海外注册,控股股东的股权在上市后6个月已可流通;

2. 上市后的融资如配股、供股等股票市场运作茧自缚灵活性最高。

如果发行人认为股票的流通性是头等重要的事,他可能会选择红筹股发行,如果他认为主要是筹资,改造公司的治理结构,他可能会选择H股。

一般来说,红筹上市的基本构架就是:

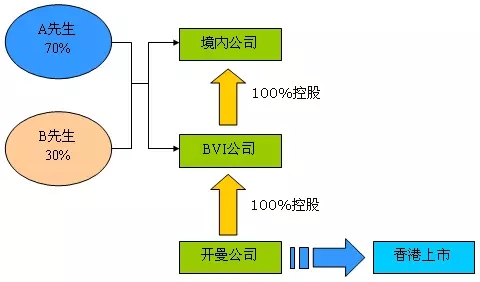

1.假设A先生与B先生共同投资拥有一家境内公司,其中甲占注册资本的70%,乙占注册资本的30%。

2.为了在香港上市首先按照在内地公司的出资比例在英属维尔京群岛设立BVI公司。收购方和被收购方在合并前后不可有任何的股权变动,只要收购方即BVI公司和被收购方内地公司拥有完全一样比例的股东,在收购后,内地公司的所有运作基本上完全转移到BVI公司中。

3.接着,对BVI公司增资,再与A先生和B先生进行股权转让,收购他们拥有的内地公司的股权,则内地公司变为BVI公司的全资子公司。BVI公司在开曼群岛或百慕大群岛注册成立一家离岸公司作为日后在香港挂牌上市的公司。

4.然后,BVI公司又将其拥有的内地公司的全部股权转让给开曼或百慕大公司。

搭好了框架,就能以开曼或百慕大公司的名义申请在香港上市,同时,在上市公司与内地公司之间再多设立一家公司,以利于将来内地公司具体经营发生变更或股权变动时不至影响上市公司的稳定性,起到一个缓冲的作用。(详见下图)

香港创业板上市红筹股上市

香港联交所及证监会都会对买壳上市有几个主要限制:

全面收购:收购者如购入上市公司超过30%的股份,须向其余股东提出全面收购。

重新上市申请:买壳后的资产收购行为,有可能被联交所视作新上市申请。

公司持股量:香港上市公司须维护足够的公众持股量,否则可能被停牌。

香港买壳上市主要有以下三种方式:

1、直接收购上市公司控股权(干净壳)

(1)向主要股东直接购入控股权

(2)若收购超过30%股权需进行全面收购

(3)减持配售以达25%公众股权比例

2、透过债务重组以取得控股权(重组壳)

操作方式:

(1)提交重组方案给清盘官(包括削债、股本重组)

(2)与清盘官、债权人、原有股东谈判

(3)投资者进行尽职审查

(4)削减现有股本

(5)削减债务

(6)增发新股给投资者(以达到控股权)

(7)配售减持至25%公众股,复牌上市

3、挽救及注入资产以取控股权(死壳)

操作方式(一):

(1)提交重组方案给清盘官(包括削债、股本重组、注入资产)

(2)与清盘官、债权人、原有股东谈判

(3)增发新股给投资者(以达到控股权)

(4)注入新资产(需符合上市条件)

(5)进行新上市文件编制、审批等新上市程序

(6)减持配售至25%公众股

(7)复牌上市

操作方式(二):

(1)成立新准上市公司(新公司)

(2)以“股换股”的方式把新公司的部分股份给原上市公司股东及债权人

(3)新公司从以上换回的原上市公司股权卖给清盘官

(4)注投资者的新资产入新公司

(5)配售减持至25%公众股

(6)新公司进行“介绍上市”

香港买壳上市时间,代价及后续融资

1、买壳上市时间(一般情况下)

(1)“干净壳”:2-3个月

(2)“重组壳”:5-8个月

(3)“死壳”:6个月-1年

2、买壳上市代价(一般情况下)

投资者的成本有三个部分:

(1)壳价

(2)公司内之资产价值(如保留)

(3)中介费用(清盘官、财务顾问、律师等等)

(4)投资者亦要准备全面收购之资金(如需要全面收购)

买壳上市后续融资

1、资产注入公司

(1)买卖后需要一年后方可注入新股东资产

(2)但收购第三方资产无时间限制

(3)注入新股东资产为关联交易,须向联交所报批

(4)注入资产可能是“非常重大收购”“主要收购”或“需披露收购”,须向联交所报批

(5)如创业板公司主营业务转变,须股东通过

(6)注入新股东资产值如超过公司资产值的100%会促发“非常重大收购”,即相等于新上市处理,但如符合以下要求除外:

a. 注入业务跟原本公司类似,及并不显著大于原本公司

b. 董事会无重大变更

c. 公司的控制权无重大变更

d. 其他条件请见上市规则

2、后续融资

(1)减持配售可以新股增发方式融资

(2)复牌上市后即可配售或供股

(3)减持幅度没有限制,如可减持至51%(保留绝对控股权),可减持到35%(仍保留控股股东身份)

(4)配售成本一般为股份价之2.5%给包销商

(5)如死壳复生(即新上市),于复牌6个月内不可减持至低于50%

(6)一般需要2星期-1个月完成配售,如配售不完成可申请延长

(7)配售后大股东可再注入新资产以提高股权

(一)发行H股上市

中国注册的企业,可通过资产重组,经所属主管部门、国有资产管理部门(只适用于国有企业)及中国证监会审批,组建在中国注册的股份有限公司,申请发行H股在香港上市。优点:

1.企业对国内公司法和申报制度比较熟悉;

2.中国证监会对H股上市,政策上较为支持,所需的时间较短,手续较直接。

缺点:未来公司股份转让或其他企业行为方面,受国内法规的牵制较多。不过,随着近年多家H股公司上市,香港市场对H股的接受能力已大为提高。

(二)发行红筹股上市

红筹上市公司指在海外注册成立的控股公司(一般的做法是在香港或英属的三个群岛:百慕大,维尔京群岛,开曼群岛),作为上市个体,申请发行红筹股上市。优点:

1. 红筹公司在海外注册,控股股东的股权在上市后6个月已可流通;

2. 上市后的融资如配股、供股等股票市场运作茧自缚灵活性最高。

如果发行人认为股票的流通性是头等重要的事,他可能会选择红筹股发行,如果他认为主要是筹资,改造公司的治理结构,他可能会选择H股。

一般来说,红筹上市的基本构架就是:

1.假设A先生与B先生共同投资拥有一家境内公司,其中甲占注册资本的70%,乙占注册资本的30%。

2.为了在香港上市首先按照在内地公司的出资比例在英属维尔京群岛设立BVI公司。收购方和被收购方在合并前后不可有任何的股权变动,只要收购方即BVI公司和被收购方内地公司拥有完全一样比例的股东,在收购后,内地公司的所有运作基本上完全转移到BVI公司中。

3.接着,对BVI公司增资,再与A先生和B先生进行股权转让,收购他们拥有的内地公司的股权,则内地公司变为BVI公司的全资子公司。BVI公司在开曼群岛或百慕大群岛注册成立一家离岸公司作为日后在香港挂牌上市的公司。

4.然后,BVI公司又将其拥有的内地公司的全部股权转让给开曼或百慕大公司。

搭好了框架,就能以开曼或百慕大公司的名义申请在香港上市,同时,在上市公司与内地公司之间再多设立一家公司,以利于将来内地公司具体经营发生变更或股权变动时不至影响上市公司的稳定性,起到一个缓冲的作用。(详见下图)

香港创业板上市红筹股上市

(三)买壳上市

买壳上市是指向一家拟上市公司收购上市公司的控股权,然后将资产注入,达到“反向收购、借壳上市”的目的。香港联交所及证监会都会对买壳上市有几个主要限制:

全面收购:收购者如购入上市公司超过30%的股份,须向其余股东提出全面收购。

重新上市申请:买壳后的资产收购行为,有可能被联交所视作新上市申请。

公司持股量:香港上市公司须维护足够的公众持股量,否则可能被停牌。

香港买壳上市主要有以下三种方式:

1、直接收购上市公司控股权(干净壳)

(1)向主要股东直接购入控股权

(2)若收购超过30%股权需进行全面收购

(3)减持配售以达25%公众股权比例

2、透过债务重组以取得控股权(重组壳)

操作方式:

(1)提交重组方案给清盘官(包括削债、股本重组)

(2)与清盘官、债权人、原有股东谈判

(3)投资者进行尽职审查

(4)削减现有股本

(5)削减债务

(6)增发新股给投资者(以达到控股权)

(7)配售减持至25%公众股,复牌上市

3、挽救及注入资产以取控股权(死壳)

操作方式(一):

(1)提交重组方案给清盘官(包括削债、股本重组、注入资产)

(2)与清盘官、债权人、原有股东谈判

(3)增发新股给投资者(以达到控股权)

(4)注入新资产(需符合上市条件)

(5)进行新上市文件编制、审批等新上市程序

(6)减持配售至25%公众股

(7)复牌上市

操作方式(二):

(1)成立新准上市公司(新公司)

(2)以“股换股”的方式把新公司的部分股份给原上市公司股东及债权人

(3)新公司从以上换回的原上市公司股权卖给清盘官

(4)注投资者的新资产入新公司

(5)配售减持至25%公众股

(6)新公司进行“介绍上市”

香港买壳上市时间,代价及后续融资

1、买壳上市时间(一般情况下)

(1)“干净壳”:2-3个月

(2)“重组壳”:5-8个月

(3)“死壳”:6个月-1年

2、买壳上市代价(一般情况下)

投资者的成本有三个部分:

(1)壳价

(2)公司内之资产价值(如保留)

(3)中介费用(清盘官、财务顾问、律师等等)

(4)投资者亦要准备全面收购之资金(如需要全面收购)

买壳上市后续融资

1、资产注入公司

(1)买卖后需要一年后方可注入新股东资产

(2)但收购第三方资产无时间限制

(3)注入新股东资产为关联交易,须向联交所报批

(4)注入资产可能是“非常重大收购”“主要收购”或“需披露收购”,须向联交所报批

(5)如创业板公司主营业务转变,须股东通过

(6)注入新股东资产值如超过公司资产值的100%会促发“非常重大收购”,即相等于新上市处理,但如符合以下要求除外:

a. 注入业务跟原本公司类似,及并不显著大于原本公司

b. 董事会无重大变更

c. 公司的控制权无重大变更

d. 其他条件请见上市规则

2、后续融资

(1)减持配售可以新股增发方式融资

(2)复牌上市后即可配售或供股

(3)减持幅度没有限制,如可减持至51%(保留绝对控股权),可减持到35%(仍保留控股股东身份)

(4)配售成本一般为股份价之2.5%给包销商

(5)如死壳复生(即新上市),于复牌6个月内不可减持至低于50%

(6)一般需要2星期-1个月完成配售,如配售不完成可申请延长

(7)配售后大股东可再注入新资产以提高股权

- 上一篇:没有了

- 下一篇:香港公司与内地公司的区别