香港公司在线查询【专家协助查询,1分钟出结果,当天提交注册】

香港企业要代扣个人所得薪俸税吗?

更新时间:2018-05-02 阅读: 次

在香港,大部分因担任职位、受雇工作或收取退休金而获得入息的人士,均须缴纳薪俸税。香港公司不代缴代扣个人薪俸税(个人所得税),个税申报须自行申报,或请会计事务所帮忙申报。

如你收到税务局的报税表,即使你并无应课薪俸税的入息,亦须填妥报税表并于限期前提交税务局。如你为自己工作,而不是以雇员身分受聘,你会被视为自雇人士,你便须就有关入息课缴利得税。

你的姓名、香港身分证号码、通讯地址、日间联络电话号码和

受薪人士-你现时雇主的全名和商业登记号码,如果你是知道的话。倘若你有一份雇主填报的薪酬及长俸报税表,请提交一份副本以便查核。(你可利用IR6167 表格作出通知。)

业务经营人士-你所经营业务的名称和商业登记号码。(你可利用IR6168 表格作出通知。)

物业业主 -有关课税年度、差饷估价编号和物业地点。(你可利用IR6129 表格作出通知。)

什么情况需要交纳薪俸税?

你可能须就于香港产生或得自香港的入息而缴纳薪俸税;凡因担任任何职位、受雇工作或收取退休金而获得的入息,均属应课税收入。所有薪金、工资及董事酬金均须要课缴薪俸税。如你收到税务局的报税表,即使你并无应课薪俸税的入息,亦须填妥报税表并于限期前提交税务局。如你为自己工作,而不是以雇员身分受聘,你会被视为自雇人士,你便须就有关入息课缴利得税。

怎样计算薪俸税

薪俸税额是按你在该课税年度的应课税入息实额以累进税率计算;或以入息净额以标准税率计算,两者取较低的税款额征收。应课税入息实额 = 入息总额 - 扣除总额 - 免税额总额入息净额 = 入息总额 - 扣除总额课税年度是指每年的4月1日至翌年的3月31日。每年度的暂缴薪俸税是根据上年度的入息减去扣减项目(和免税额)来评定。怎么缴纳薪俸税?

当你收到个别人士报税表(BIR60)后,应在限期前填妥并交回;而当你收到评税通知书后,应在指定日期缴付税款。如你并未收到任何报税表,则应通知税务局你可能须就入息而课税,书面或传真税务局要求发给报税表,附以下信息:你的姓名、香港身分证号码、通讯地址、日间联络电话号码和

受薪人士-你现时雇主的全名和商业登记号码,如果你是知道的话。倘若你有一份雇主填报的薪酬及长俸报税表,请提交一份副本以便查核。(你可利用IR6167 表格作出通知。)

业务经营人士-你所经营业务的名称和商业登记号码。(你可利用IR6168 表格作出通知。)

物业业主 -有关课税年度、差饷估价编号和物业地点。(你可利用IR6129 表格作出通知。)

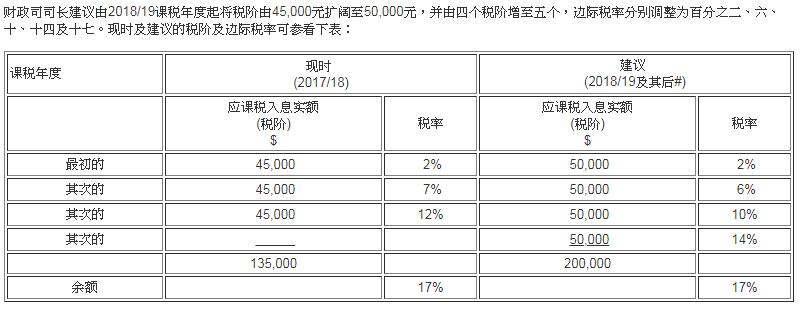

2018/19课税年度税阶及边际税率: