香港公司在线查询【专家协助查询,1分钟出结果,当天提交注册】

内地企业在香港上市以H股与红筹股形式对比

更新时间:2017-12-08 阅读: 次

内地中资企业(包括国有企业及民营企业)在港上市有两种选择:H股与红筹股,简而言之,H股即控股公司为境内注册企业,内地大型国企多采用这种模式;相应的,红筹股即控股公司为境外注册企业,但其业务、盈利、资产及管理层均来自中国内地,内地民营企业,以及小部分国企都选择了这种形式。

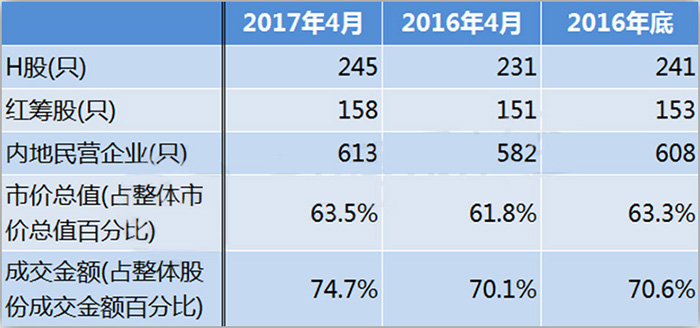

截至今年4月,在港股市场上市的H股有245只,红筹股158只,总市值占比达到了63.5%,较去年同期增加了近2个百分点,也从数据上印证了内地企业赴港上市的浪潮。详见下面数据图:

若以红筹股形式上市,则其在上市后的融资如配股、供股等资本市场运作的灵活性相对较高,但涉及境外上市的监管较多,具体如下图所示:

因此在注册制改革和新三板的大环境下,国内民营企业,尤其是中小型企业,大多还是更适合在国内上市。如果确实要选择香港市场,以H股形式上市会受到内资股全流通限制,所以过去,国内民营企业大多选择红筹股模式。

但随着资金出境规定的进一步收紧,使得红筹模式操作难度较大,根据《关于外国投资者并购境内企业的规定》(10号文)规定:“境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内公司,应报商务部审批。”如要避免商务部审批,目前只能通过将内资公司转换为外商投资的合资企业,或实际控制人取得境外居民身份,以外商身份收购境内公司权益的方式来规避。

截至今年4月,在港股市场上市的H股有245只,红筹股158只,总市值占比达到了63.5%,较去年同期增加了近2个百分点,也从数据上印证了内地企业赴港上市的浪潮。详见下面数据图:

对内地企业在港上市的H股形式与红筹股形式的各方面区别整理如下表:

| 比较项目 | H股形式 | 红筹股形式 |

| 定义 | 控股公司为境内注册企业,并在香港发行拥有上市地位之股票 | 控股公司为境外注册企业,但其业务、盈利、资产及管理层来自境内 |

| 重组方式 | 由2位或以上发起人把有限公司整体变更为股份公司,以该股份公司为上市主体 | 原股东成立一系列的英属维尔京群岛(BVI)或开曼群岛或百慕大境外公司,以开曼岛或百幕大为境外上市公司持有在境内公司的权益 |

| 主板要求 | 香港要求为3年业绩,第一年及第二年盈利不少于3000万港币,第三年盈利不少于2000万港币。内地要求是净资产不少于4亿元人民币,过去一年税后利润不少于6000万人民币,筹资额不少于5000万美元 | 香港要求为3年业绩,第一及第二年盈利不少于3000万港元,第三年盈利不少于2000万港币 |

| 重组的自由度 | 股份公司成立后,发起人股1年内不得转让 | 自由度很大,没有发起人股的限制 |

| 上市审批机关 | 中国证监会、香港联交所、香港证监会 | 香港联交所、香港证监会 |

| 认股权计划 | 不可,因中国法律尚未有配合,但可考虑股份增值权计划 | 可,能以让股权计划来激励管理层 |

| 上市后增发 | 须向中国证监会提交申请,审批批准反后才准增发,每年只可增发一次 | 可利用一般授权,不限次数每年增发不多于20%新股,无须向内地监管机构申请,故灵活性及自由度较大。如超过20%新股则需通过股东会 |

| 上市地位 | 只限H股部份拥有上市地位 | 公司整体拥有上市地位 |

| 大股东筹资方式 | 不能够在香港二手市场出售旧股套现 | 大股东可以以股票作为抵押品,而相对价值则以股 票的市场价值作为计算 基础。另外,大股东亦可在二手市场出售旧股套现 |

| 上市后流通量 | 只有H股为流通股,其它为不流通内资股(直至2005年的建设银行海外上市时经国务院特批后,才出现H股全流通的案例) | 新旧股全部均为流通股,而大股东可以在上市禁售期结束后自由买卖股票 |

这两者也各有其优缺点:

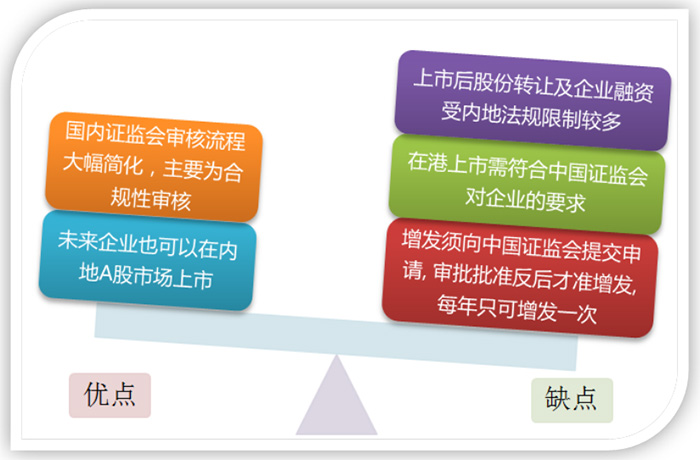

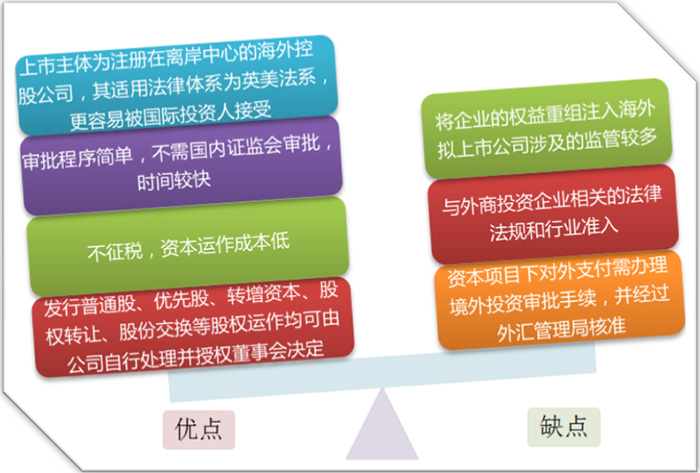

内地企业以H股的形式上市的优势是,对内地的相关法律法规比较熟悉,而且将来还可以在A股市场上市,但也会受到较多内地法规的限制,具体如下图所示:若以红筹股形式上市,则其在上市后的融资如配股、供股等资本市场运作的灵活性相对较高,但涉及境外上市的监管较多,具体如下图所示:

因此在注册制改革和新三板的大环境下,国内民营企业,尤其是中小型企业,大多还是更适合在国内上市。如果确实要选择香港市场,以H股形式上市会受到内资股全流通限制,所以过去,国内民营企业大多选择红筹股模式。

但随着资金出境规定的进一步收紧,使得红筹模式操作难度较大,根据《关于外国投资者并购境内企业的规定》(10号文)规定:“境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内公司,应报商务部审批。”如要避免商务部审批,目前只能通过将内资公司转换为外商投资的合资企业,或实际控制人取得境外居民身份,以外商身份收购境内公司权益的方式来规避。