香港公司在线查询【专家协助查询,1分钟出结果,当天提交注册】

大陆企业赴港借壳上市的新思路【香港现有监管体系及发展趋势】

更新时间:2018-03-26 阅读: 次

大陆企业曾在2012年至2015年间掀起一股赴港借壳上市的热潮,吸引了投资者、壳公司、证监会等多方目光。但近几年我们看到证监会和港交所在借壳上市方面的监管逐渐趋严,以现在的情况,在香港借壳上市是否还可操作?本文为有需求的大陆企业家们提供一些思路。

这样的企业并购行为存在于任何一个资本市场中,比如在美国借壳上市也被称作“反向收购”(reverse merger),或“后门上市”(back-door listing)。因此,借壳上市通常指一家非上市公司及其控股股东,通过并购重组将这家非上市公司或其核心资产注入一家市值相对较低的己上市公司,在并购重组之前或同时,非上市公司的控股股东取得已上市公司的一定控股权。

1、借壳港股的时限较短,一般在3-9个月,IPO方式一般在12-18个月。

2、对于经营实力不能有效满足上市条件的企业,能够规避证监会的过会审批。

企业在完成整个借壳上市的过程之后,除了取得二级资本市场的一席之地,还获得了境外业务拓展平台或境外投资平台。因此尽管存在成本增加和操作复杂的弊端,赴港借壳仍具有较大的吸引力。

对于赴港借壳上市的企业而言,依靠与国际接轨的香港市场,不仅能行融资之便,还能有以下4类收获:

1、实现公司业务的长远发展。通过搭建香港市场平台,将拥有多种发行美元债、人民币债、配售、供股等多种融资工具渠道。同时,境外借款资金成本相对较低,能够在资金方面很好的配合公司业务发展,从而实现可持续的长远发展。

2、与国际资本市场对接,提高市场影响力。通过搭建境外平台,公司将与国际资本市场直接对接,通过境外平台的持续融资,获得更广泛的投资者群体;通过交易和定期报告路演,大大提升公司的国际市场影响力,展现公司作为中国领先企业之一的形象。

3、A股、港股两地灵活融资。搭建境外平台后,公司将实现境内外两地灵活融资。香港联交所对再融资监管宽松,如遭遇境内调控,则通过境外平台增发股份、发行债券、银团贷款等方式,确保公司融资渠道畅通。

4、补充、提升业务的运营招商团队。通过搭建境外平台,可以直接获得或逐步扩充公司的运营招商团队,借鉴成熟市场的丰富经验,提高公司的运营能力,巩固公司的行业地位。

目前,香港方面的监管要点主要如下:

1、香港联交所(反向收购)主要审批事项

根据香港联交所《上市规则》第十四章规定:

●反向收购定义:“构成非常重大的收购事项的一项资产收购,有关收购将导致发行人的控制权(持股30%或以上的股东)发生变动;或在发行人的控制权转手(有关控制权的变动并未被视为反收购)后的24个月内,发行人根据一项安排向一名取得控制权的人士进行的资产收购,而有关收购被个别地界定为非常重大的收购事项” 。

●监管要求:“联交所将进行反收购的上市发行人视作新申请人,经扩大后的集团或将被收购的资产须符合《上市规则》第八章中关于股份证券上市资格的规定以及第九章股本证券申请程序及规定的相关规定” 。

因此,如收购方仅仅通过买壳获得控制权,则不涉及以上反向收购的规定。

2、香港证监会(清晰豁免及要约收购)主要审批事项

香港证监会《公司收购、合并及股份购回守则》第26条规定:

●强制要约:“除非获执行人员授予豁免,否则当:①任何人/与其一致行动人共同在一段期间内通过一系列交易而取得一间公司30%或以上的投票权;或②任何持有一间公司不少于30%、但不多于50%投票权的人/与其一致行动人共同取得额外的投票权,结果令该人/与其一致行动人所持该公司的投票权百分比,以截至及包括取得上述投票权当日之前的12个月期间所持投票权的最低百分比计算,增加超过2%时;必须做出强制要约” 。

●清洗豁免:“当以发行新证券作为取得资产、现金认购或选择以股代息的代价,将会产生强制要约的责任,但如果在股东大会上有独立投票的安排,则执行人员通常将会豁免该项责任。就此项豁免而言,“独立投票”指不涉及有关交易或在其中并无利害关系的股东所作的投票” 。

因此,借壳交易通过买老股方式获得控制权需要发起要约收购;如果是认购新股方式,需要在股东大会上通过清洗豁免的安排,从而不需发起要约收购,并最终获得香港证监会的批准。

●避免在资产注入时被认定为非常重大交易事项。在买方在成为拥有超30%普通股的股东后的24 个月内,累计注入资产的任意指标高于壳公司的收益、市值、资产、盈利、股本等五个测试指标中任何一条的100%,则该交易构成非常重大交易,该注入可能要以新上市申请的标准来审批。净资产值、销售额和市值较大的上市壳公司允许注入的资产规模大,不易被当作新上市处理,但其缺点在于买家需动用的现金量非常大,尤其是在方案涉及全面收购之时。

●做好资金安排应对触发强制要约收购的情况。借壳方购买壳公司超过30%的股权,可能触发强制向全体股东提出全面收购要约,并证明买方拥有收购所需资金。要减少收购所动用的现金,就必须获得香港证监会的全面收购豁免(又称“清洗豁免”),但证监会对该申请审批严格,除非证明如果没有买家资金注入,壳公司可能会面临清盘的情况,否则不会轻易批准。

●避免收购股权比例过小影响资产注入。有的买家为了避免高于市场价向小股东展开全面收购,降低整体收购成本,而选择只收购壳公司30%以下的股权。这一作坊容易遭到其他股东的挑战,按照上市规定,大股东注入资产时自己无权投票,其最后命运会由小股东控制,如果原来的股东分散或者其他股东的投票权接近,不满的小股东可跳出来反对资产注入。

从获取融资的角度出发,大陆企业借壳上市首先要通过资本交易获得上市公司的控股权,也就是要支付一笔买壳的费用,如上图有股份转让、增发新股、间接收购三种方式。在拿到控股权之后,才能通过资产置换等方式收回这笔资金,获得完全的上市席位从而行使融资权利。在买壳的步骤中,需要重点关注2点:

●大陆企业买壳费用的来源安排,是否有足够资金/资产购买壳公司的股权;

●资金/资产的出境安排,及审批过程的额外成本。因此,相比于直接IPO,赴港借壳上市的净融资额较低,流程也更复杂。

什么是借壳上市?

借壳上市实际上是一种未上市企业曲线获得上市资格的可操作方式,即一家非上市公司通过股权并购获得已经上市的公司的控制权。这样的企业并购行为存在于任何一个资本市场中,比如在美国借壳上市也被称作“反向收购”(reverse merger),或“后门上市”(back-door listing)。因此,借壳上市通常指一家非上市公司及其控股股东,通过并购重组将这家非上市公司或其核心资产注入一家市值相对较低的己上市公司,在并购重组之前或同时,非上市公司的控股股东取得已上市公司的一定控股权。

大陆企业赴港借壳上市的优势与弊端

通过对以往案例的分析,赴港借壳上市之所以能成为大陆企业上市的备选途径,体现在1、借壳港股的时限较短,一般在3-9个月,IPO方式一般在12-18个月。

2、对于经营实力不能有效满足上市条件的企业,能够规避证监会的过会审批。

企业在完成整个借壳上市的过程之后,除了取得二级资本市场的一席之地,还获得了境外业务拓展平台或境外投资平台。因此尽管存在成本增加和操作复杂的弊端,赴港借壳仍具有较大的吸引力。

对于赴港借壳上市的企业而言,依靠与国际接轨的香港市场,不仅能行融资之便,还能有以下4类收获:

1、实现公司业务的长远发展。通过搭建香港市场平台,将拥有多种发行美元债、人民币债、配售、供股等多种融资工具渠道。同时,境外借款资金成本相对较低,能够在资金方面很好的配合公司业务发展,从而实现可持续的长远发展。

2、与国际资本市场对接,提高市场影响力。通过搭建境外平台,公司将与国际资本市场直接对接,通过境外平台的持续融资,获得更广泛的投资者群体;通过交易和定期报告路演,大大提升公司的国际市场影响力,展现公司作为中国领先企业之一的形象。

3、A股、港股两地灵活融资。搭建境外平台后,公司将实现境内外两地灵活融资。香港联交所对再融资监管宽松,如遭遇境内调控,则通过境外平台增发股份、发行债券、银团贷款等方式,确保公司融资渠道畅通。

4、补充、提升业务的运营招商团队。通过搭建境外平台,可以直接获得或逐步扩充公司的运营招商团队,借鉴成熟市场的丰富经验,提高公司的运营能力,巩固公司的行业地位。

香港借壳监管及发展趋势

在意识到香港这片估值洼地以来,大陆企业赴港借壳的浪潮便风起云涌,尤其在2013-2014年,一大批房地产企业纷纷赴港进行交易。香港证监会和港交所对此高度重视,认为借壳上市属于非正常途径上市,规避审核程序,类似于“走后门”,严重扰乱市场秩序,因此,近几年我们看到证监会和港交所在借壳上市方面的监管逐渐趋严。目前,香港方面的监管要点主要如下:

1、香港联交所(反向收购)主要审批事项

根据香港联交所《上市规则》第十四章规定:

●反向收购定义:“构成非常重大的收购事项的一项资产收购,有关收购将导致发行人的控制权(持股30%或以上的股东)发生变动;或在发行人的控制权转手(有关控制权的变动并未被视为反收购)后的24个月内,发行人根据一项安排向一名取得控制权的人士进行的资产收购,而有关收购被个别地界定为非常重大的收购事项” 。

●监管要求:“联交所将进行反收购的上市发行人视作新申请人,经扩大后的集团或将被收购的资产须符合《上市规则》第八章中关于股份证券上市资格的规定以及第九章股本证券申请程序及规定的相关规定” 。

因此,如收购方仅仅通过买壳获得控制权,则不涉及以上反向收购的规定。

2、香港证监会(清晰豁免及要约收购)主要审批事项

香港证监会《公司收购、合并及股份购回守则》第26条规定:

●强制要约:“除非获执行人员授予豁免,否则当:①任何人/与其一致行动人共同在一段期间内通过一系列交易而取得一间公司30%或以上的投票权;或②任何持有一间公司不少于30%、但不多于50%投票权的人/与其一致行动人共同取得额外的投票权,结果令该人/与其一致行动人所持该公司的投票权百分比,以截至及包括取得上述投票权当日之前的12个月期间所持投票权的最低百分比计算,增加超过2%时;必须做出强制要约” 。

●清洗豁免:“当以发行新证券作为取得资产、现金认购或选择以股代息的代价,将会产生强制要约的责任,但如果在股东大会上有独立投票的安排,则执行人员通常将会豁免该项责任。就此项豁免而言,“独立投票”指不涉及有关交易或在其中并无利害关系的股东所作的投票” 。

因此,借壳交易通过买老股方式获得控制权需要发起要约收购;如果是认购新股方式,需要在股东大会上通过清洗豁免的安排,从而不需发起要约收购,并最终获得香港证监会的批准。

赴港借壳企业关注要点

考虑上述监管框架,大陆企业赴港借壳的难度系数很高,我们认为应重点关注以下3点,并进行合理规避。●避免在资产注入时被认定为非常重大交易事项。在买方在成为拥有超30%普通股的股东后的24 个月内,累计注入资产的任意指标高于壳公司的收益、市值、资产、盈利、股本等五个测试指标中任何一条的100%,则该交易构成非常重大交易,该注入可能要以新上市申请的标准来审批。净资产值、销售额和市值较大的上市壳公司允许注入的资产规模大,不易被当作新上市处理,但其缺点在于买家需动用的现金量非常大,尤其是在方案涉及全面收购之时。

●做好资金安排应对触发强制要约收购的情况。借壳方购买壳公司超过30%的股权,可能触发强制向全体股东提出全面收购要约,并证明买方拥有收购所需资金。要减少收购所动用的现金,就必须获得香港证监会的全面收购豁免(又称“清洗豁免”),但证监会对该申请审批严格,除非证明如果没有买家资金注入,壳公司可能会面临清盘的情况,否则不会轻易批准。

●避免收购股权比例过小影响资产注入。有的买家为了避免高于市场价向小股东展开全面收购,降低整体收购成本,而选择只收购壳公司30%以下的股权。这一作坊容易遭到其他股东的挑战,按照上市规定,大股东注入资产时自己无权投票,其最后命运会由小股东控制,如果原来的股东分散或者其他股东的投票权接近,不满的小股东可跳出来反对资产注入。

大陆企业赴港借壳上市的流程

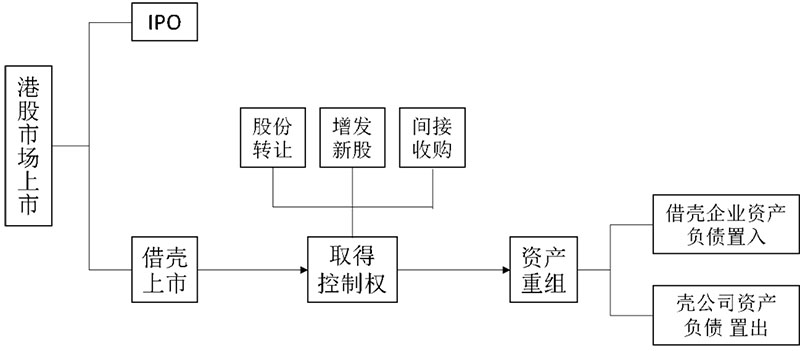

大陆企业赴港借壳上市一般是从公司的战略规划角度发起的,整个流程包含了选定壳公司、进行控股权变更交易以及资产重组等主要环节。大陆企业只有在取得上市公司实际控制权,进行资产注入后,才算成功完成借壳上市,获得上市平台的融资渠道。

图:大陆企业赴港借壳上市主要环节

从获取融资的角度出发,大陆企业借壳上市首先要通过资本交易获得上市公司的控股权,也就是要支付一笔买壳的费用,如上图有股份转让、增发新股、间接收购三种方式。在拿到控股权之后,才能通过资产置换等方式收回这笔资金,获得完全的上市席位从而行使融资权利。在买壳的步骤中,需要重点关注2点:

●大陆企业买壳费用的来源安排,是否有足够资金/资产购买壳公司的股权;

●资金/资产的出境安排,及审批过程的额外成本。因此,相比于直接IPO,赴港借壳上市的净融资额较低,流程也更复杂。